Пенсионный Коэффициент: Как Его Оценивают и Рассчитывают?

Понимание того, как оценивается и рассчитывается пенсионный коэффициент, имеет ключевое значение для каждого, кто планирует своё будущее.

Этот показатель напрямую влияет на размер вашей будущей пенсии и отражает ваш вклад в систему пенсионного обеспечения.

Давайте разберемся, из чего он состоит и как формируется.

Что такое пенсионный коэффициент (ИПК) и почему он важен?

Пенсионный коэффициент, или индивидуальный пенсионный коэффициент (ИПК), — это ключевой параметр, используемый в современной пенсионной системе. Он отражает страховой стаж и сумму уплаченных страховых взносов за весь период трудовой деятельности человека. Чем выше ваш ИПК, тем больше будет размер вашей страховой пенсии по старости.

Фактически, это ваша "копилка" пенсионных баллов.

ИПК рассчитывается ежегодно на основе отчислений, которые ваш работодатель делает в Социальный фонд России. Эти отчисления не являются фиксированной суммой, а зависят от вашей официальной заработной платы. Чем выше ваша "белая" зарплата, тем больше пенсионных баллов вы накопите за год. Помимо заработной платы, на количество баллов влияют и другие периоды, например, служба в армии, уход за ребенком или инвалидом. Эти социально значимые периоды также приносят определенное количество пенсионных баллов.

✔ Индивидуальный пенсионный коэффициент (ИПК) — это сумма баллов, начисленных за трудовой стаж и страховые взносы.

✔ Чем выше официальная заработная плата, тем больше ИПК.

✔ Социально значимые периоды (служба в армии, уход за детьми) также учитываются при начислении баллов.

Важно помнить, что каждый год государство устанавливает максимальное количество баллов, которое можно заработать. Это означает, что даже при очень высокой зарплате есть определенный предел накопления баллов за один календарный год. Этот механизм призван обеспечить определенную справедливость в распределении пенсионных прав.

Как оценивается и рассчитывается ИПК?

Расчет пенсионного коэффициента включает несколько этапов. Ежегодно Социальный фонд России суммирует все уплаченные за вас страховые взносы. Затем эта сумма делится на стоимость одного пенсионного балла, которая ежегодно индексируется государством. Полученное число и является вашим ИПК за данный год. Все эти годовые коэффициенты суммируются за весь период вашей трудовой деятельности.

Формула расчета достаточно проста:

$$ИПК = \frac{Сумма~страховых~взносов~за~год}{Стоимость~одного~пенсионного~балла} + Баллы~за~нестраховые~периоды$$

Например, если в 2025 году стоимость одного пенсионного балла составляет 133,05 рубля (условное значение для примера), а за вас было уплачено 266 100 рублей страховых взносов, то ваш ИПК за этот год составит:

$$266 100 \div 133,05 = 2000~баллов$$

К этому значению добавляются баллы, начисленные за нестраховые периоды. Например, за каждый полный год ухода за первым ребенком начисляется 1,8 балла, за вторым — 3,6 балла, за третьим и последующими — 5,4 балла. За год военной службы по призыву также начисляется 1,8 балла. Эти дополнительные баллы могут существенно увеличить общий размер вашего ИПК.

✔ Ежегодный ИПК рассчитывается на основе уплаченных страховых взносов и стоимости пенсионного балла.

✔ Баллы за социально значимые периоды добавляются к общему ИПК.

✔ Максимальное количество баллов, которое можно заработать за год, ограничено.

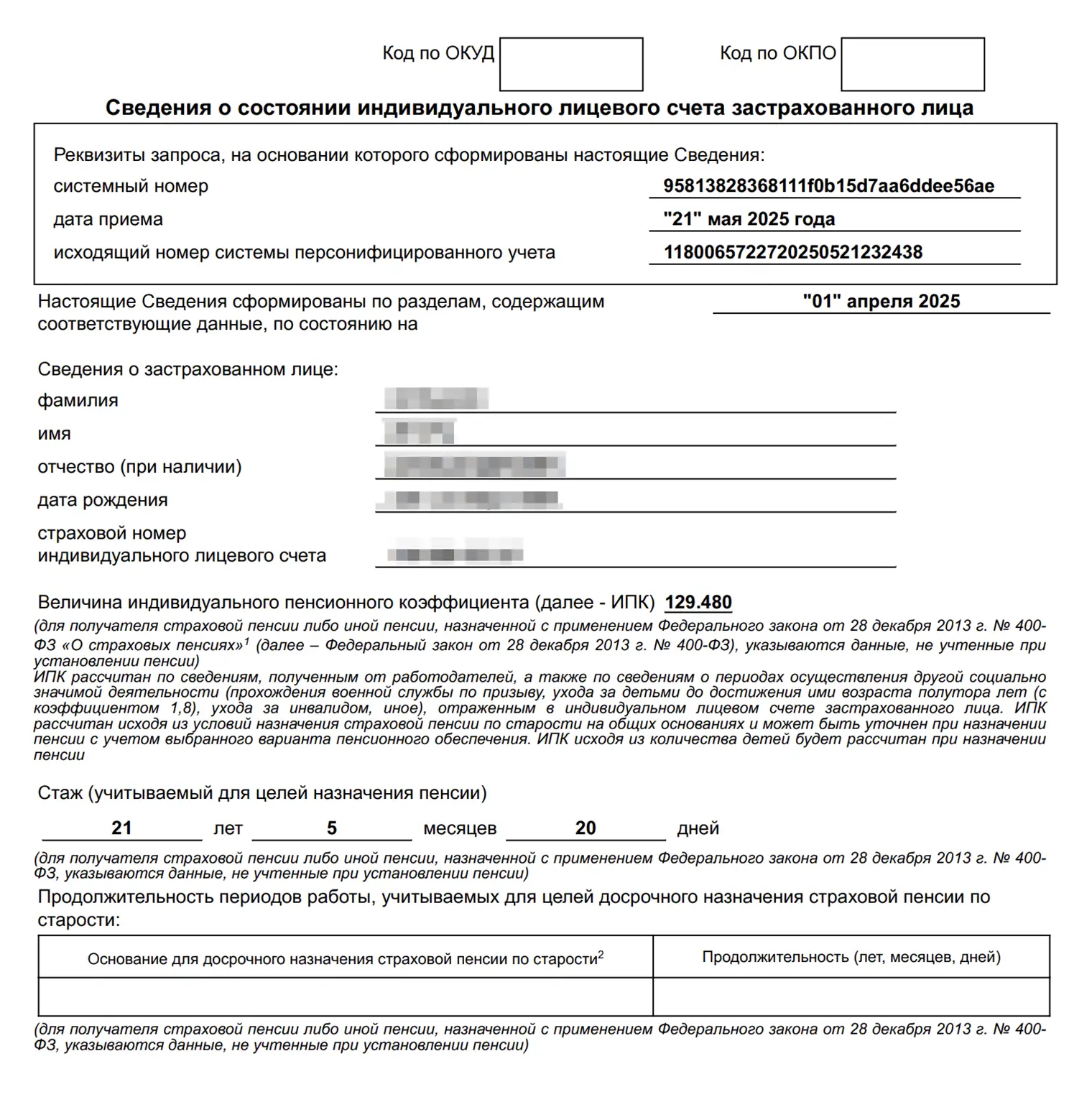

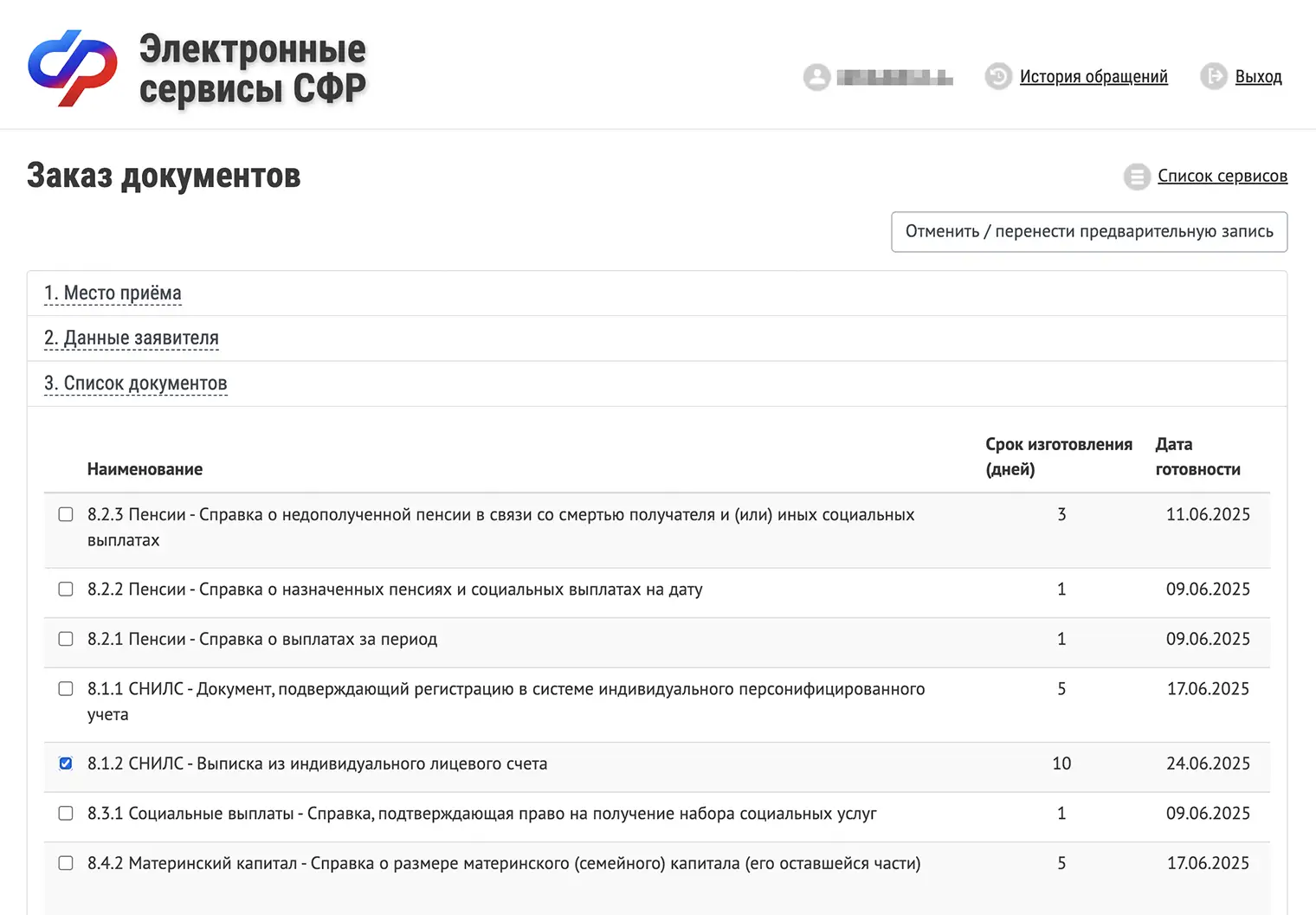

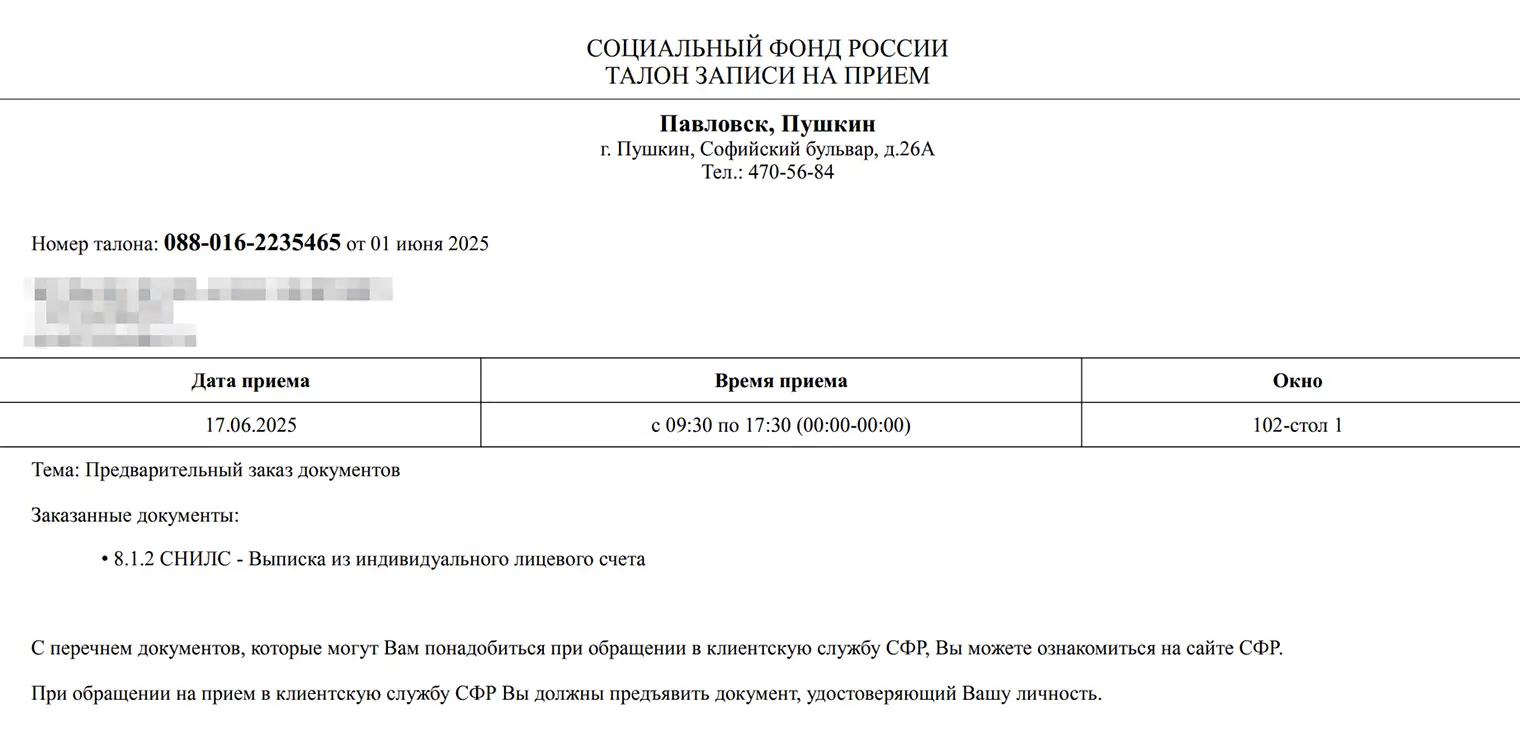

Для того чтобы узнать свой текущий ИПК, можно воспользоваться порталом «Госуслуги», личным кабинетом на сайте Социального фонда России или обратиться в МФЦ. Регулярная проверка своего ИПК поможет вам контролировать процесс накопления пенсионных баллов и, при необходимости, предпринимать шаги для его увеличения.

Влияние пенсионного коэффициента на размер пенсии и перспективы

Финальный размер вашей страховой пенсии по старости будет рассчитан как сумма всех накопленных ИПК, умноженная на стоимость одного пенсионного балла на момент выхода на пенсию, плюс фиксированная выплата, устанавливаемая государством. Таким образом, каждый заработанный балл имеет прямое влияние на вашу будущую пенсию.

$$Размер~пенсии = (ИПК \times Стоимость~одного~балла) + Фиксированная~выплата$$

Понимание этой формулы мотивирует граждан к официальному трудоустройству и полным отчислениям в Социальный фонд.

Чем выше официальная зарплата и дольше стаж, тем больше возможностей для накопления баллов. Кроме того, добровольные отчисления могут стать дополнительным инструментом для увеличения ИПК, что актуально для самозанятых и индивидуальных предпринимателей.

Перспективы развития пенсионной системы предполагают дальнейшую гибкость и прозрачность в расчетах. Правительство и Социальный фонд работают над упрощением доступа к информации о накопленных баллах и инструментах для их увеличения.

Это позволит каждому гражданину более осознанно подходить к формированию своей будущей пенсии.

В целом, пенсионный коэффициент — это не просто абстрактное число, а важнейший показатель, отражающий ваш личный вклад в систему пенсионного обеспечения и определяющий уровень вашей финансовой защищенности в будущем.

Знание принципов его оценки и расчета позволяет каждому эффективно планировать свои финансы и обеспечивать достойную старость.